切换平台

切换平台

2025上半年中药零售市场转向,这类产品逆势增长18%!

2025年上半年,中国地级及以上城市实体药店(不含县乡村)的中药零售市场在整体医药消费中继续保持重要地位,本文基于RPDB药品零售数据库,从整体趋势、治疗大类、区域分布以及补益用药细分市场等角度,对2025年上半年的中药零售情况进行深度剖析。

总体市场趋势保持平稳

2020年以来,在疫情催化下公众健康意识普遍提升,中药销售额呈现显著增长,从2020年的1590.09亿元上升至2022年的1867.31亿元。进入2022年后,市场逐渐进入高位盘整与消化阶段,销售规模开始逐步回落。2025年上半年,市场整体销售额同比出现小幅下滑,总额为729.22亿元,同比下降10.94%。

图1 国内零售药店中药销售额趋势总览(2020~2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

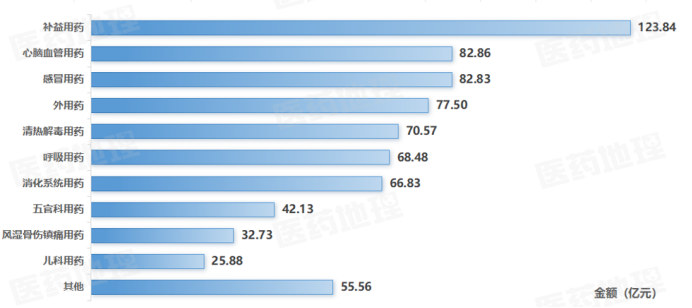

品类格局:补益类一骑绝尘,刚需类稳居前列

补益用药类在2025年上半年以显著优势位列首位,零售药店销售额达到123.94亿元,其市场规模遥遥领先于心脑血管疾病用药(82.86亿元)和感冒用药(82.83亿元)。这一销售结构清晰表明,中国消费者“治未病”与“日常养生”的健康理念已深度融入实际消费行为,滋补保健类产品正从过去的“可选消费”逐步转向为“刚性需求”。呼吸系统用药与消化系统用药作为传统疾病治疗领域,凭借其广泛的患者基础,销售额保持稳定,分别为68.48亿元和66.83亿元,与其他类别共同构成国内药店终端中药销售的基本盘。

图2 国内零售药店销售额TOP10治疗大类(2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

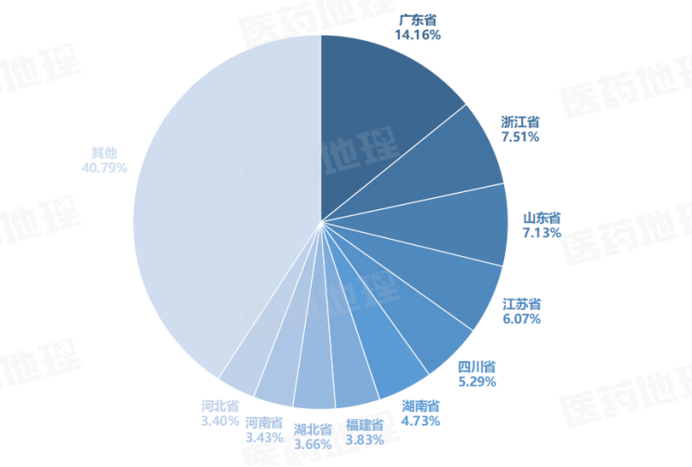

区域市场:广东领跑,浙鲁紧随其后

从区域格局来看,国内中药零售市场呈现出经济发展水平与居民健康意识“双轮驱动”的显著特征,区域集中度较高。2025年上半年数据显示,零售药店中药销售额前十省市中,广东、浙江、山东、江苏、四川位列前五。这些地区市场规模的领先地位,与其较高的经济发展程度、人口密度、居民可支配收入、健康消费理念以及当地中药产业基础等因素均呈现显著正相关。与此同时,湖南、湖北等中部省份也跻身前列,反映出中药消费市场已逐步突破传统地域限制,在全国范围内持续深化渗透,区域市场梯队正在形成。

图3 国内零售药店销售额TOP 10省市(2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

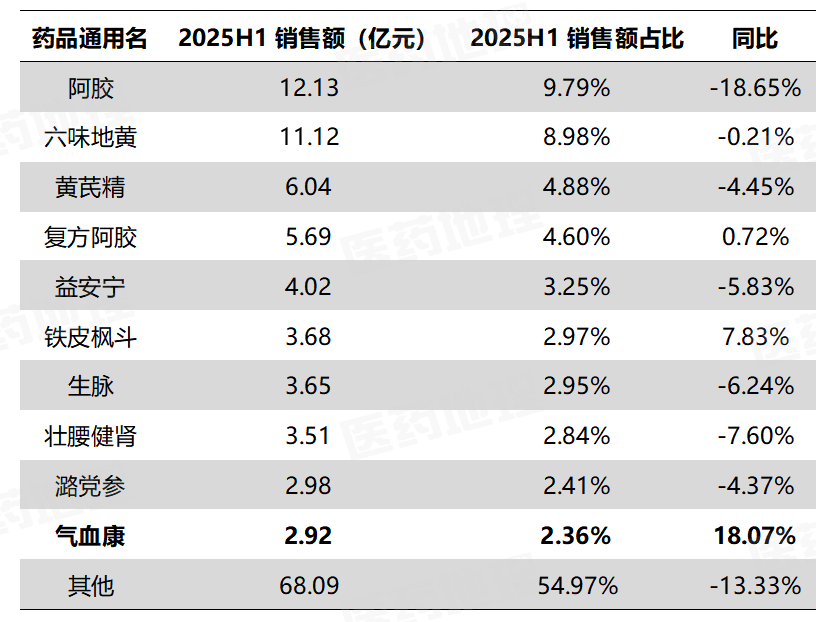

补益用药:经典名方稳坐江山,新锐力量崭露头角

补益用药市场呈现出“高位集中与长尾并存”的格局,前10名品种销售额占比约45%,反映出头部品种已具备较强的市场控制力。然而在增长态势上,市场分化显著:TOP10品种中仅气血康(+18.07%)、铁皮枫斗(+7.83%)和复方阿胶浆(+0.72%)三款实现正增长,其余七款均出现不同程度下滑,这一结构变化清晰表明消费需求正从传统滋补向功效明确、场景具体的产品转移。尽管阿胶与六味地黄丸两大经典名方仍以超10亿元的销售额稳居前列,彰显出深厚的市场认知和品牌壁垒;黄芪精、复方阿胶浆等品种也表现稳健,零售额均超5亿元,但多数传统大单品如阿胶(-18.65%)、益安宁(-5.83%)等在2025年上半年出现同比下滑,反映出其面临市场饱和与竞争加剧的挑战。

图4 国内零售药店补益用药市场格局(2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

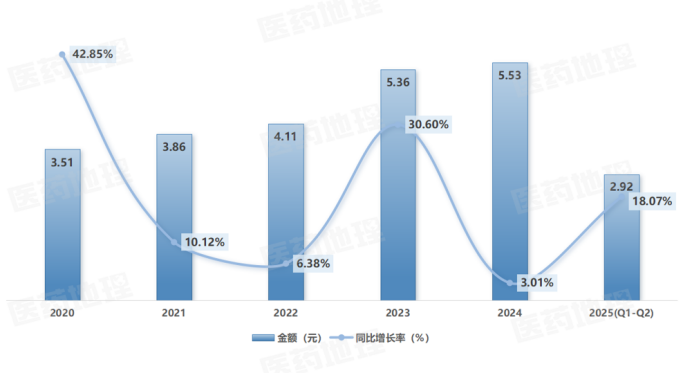

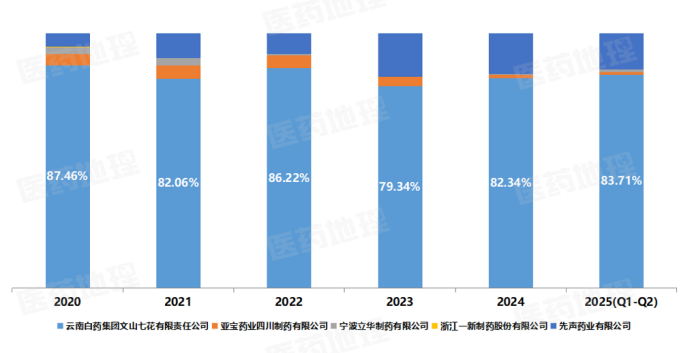

深度聚焦:气血康成补益类最大黑马

气血康口服液作为OTC甲类品种,以“健脾固本、滋阴润燥、生津止咳”为核心功效,精准对应现代人群普遍存在的亚健康状态,如神倦乏力、气短心悸等,受众广泛且需求明确。在2025年上半年多数品类增长疲软的背景下,该产品实现逆势高增长,实体药店销售额逼近3亿元,同比增长18.07%(图5),印证了其产品力与市场需求的高度契合。从长期表现看,该产品自2023年起便在药店渠道销售额站稳5亿元大关,并保持增长态势。云南白药文山七花作为主导企业,自2020年以来持续占据约80%的市场份额(图6),显示出强大的品牌壁垒与市场控制力。

图5 气血康药店零售市场销售额趋势总览(2020~2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

图6 气血康药店零售市场各企业份额对比(2020~2025H1)

数据来源:RPDB药品零售数据库,中国医药工业信息中心

气血康的成功不仅是个别产品的突破,更预示着补益类中药市场正经历从“泛滋补”到“精准功能化”的结构性转变。未来,具备现代临床功效验证、剂型便捷、功能明确的中药制剂,将更契合新一代消费者的健康需求,成为推动市场增长的重要引擎。